来源:保定晚报作者:时间:2021-03-22 11:12

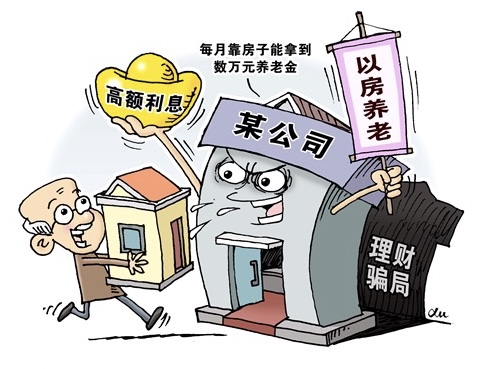

近期,社会上一些机构借“以房养老”的名义开展非法集资活动,违反国家金融管理等法律法规,采取欺骗诱导、虚假违规宣传等方式,对外公开承诺高额回报,向社会公众特别是老年人非法吸收资金,侵害老年人合法权益。为维护老年人的合法权益,市金融监管局提醒广大老年人认真识别借“养老”名义进行的非法集资行为,避免上当受骗。

“以房养老”理财项目有高额回报?实为非法集资

2019年3月,冯女士在某投资有限公司(以下简称投资公司)投资了房产理财项目。实际交易路径是:冯女士与高某签订一份560万元的借款合同,约定月利率为1.5%,由投资公司代为支付给冯女士;冯女士则将自有住房抵押给高某。冯女士收到560万元后立即转账给投资公司的董事长何某个人账户,并且又与投资公司签订理财合同。投资公司的业务员宣称,冯女士可享有以房养老的收益,担保年化收益率为4.5%,即每月2.1万元。冯女士收到几个月的理财收益后,投资公司因涉嫌非法吸收公众存款被立案调查,董事长何某等人被逮捕。高某到仲裁机构主张冯女士的房产权利。2019年10月,冯女士收到法院的执行通知书,她或将背上超过560万元的债务,或将失去一套房子。

上述案例是“以房养老”理财骗局的基本的套路,即:用国家政策为掩饰,以合法的行为,通过构建形式上合法的借款合同、抵押合同,通过忽悠老人将房子抵押换钱,投进所谓的养老项目当中,然后承诺每月支付养老金等行为,甚至宣称每月能拿到数万元的养老金,来骗取老年人的信任。最后,老年人将他们手里的房产的处置权交给公司,但是没过多久,公司就会出现失联、老板跑路等情况,导致老人钱财两空,这就是“以房养老”理财骗局的基本的套路,将非法吸收公众存款作为实际目的。

提高防范意识,警惕“以房养老”投资骗局

真正的“以房养老”只涉及老年人与银行或者保险公司两个合同主体,而“以房养老”骗局当中则是有三个合同主体,投资管理公司会向老年人介绍一个款项的出借人,老年人除了与投资管理公司签订一系列的协议外,还要与实际的出借人签订借款合同、抵押合同。

真正的“以房养老”,又称它为住房反向抵押贷款/保险,通常的学名就叫做住房反向抵押合同,它是指拥有房屋完全产权的老年人,将其房产抵押给保险公司或商业银行,但继续拥有房屋占有、使用、收益和经抵押权人同意的处置权,并按照约定条件领取养老金直至身故;老人身故后,保险公司或商业银行获得抵押房产处置权。如果抵押权人处置该资产后,变现净收入还有剩余,则将该剩余部分返还给其法定继承人。

为了防止陷入这种上述“以房养老”的骗局,广大老年人及其子女应当注意以下几个方面。

第一,要提高防范意识,不能盲目被高额收益所诱惑。老年人在日常投资理财过程中应提高风险和法律意识,合规“以房养老”的开展主体为商业银行或正规保险机构,除这两类主体外,其他养老公司、服务机构开展的“以房养老”项目,建议老年人一概不要参与。

第二,要留存证据,积极维权。重点要留存其所签署的合同,转账凭证。发现公司违约、跑路等迹象,一定要及时报案,积极维权。

第三,要学会止损,不要心存侥幸。老人“以房养老”,无非贪图利息,而骗子则看重的是老人的房子。如发现公司拖延支付利息,以“暂时周转”等借口搪塞,一定要高度警惕,能够抽回本金的,及时索回本金,不要心存侥幸。

第四,要向金融监管部门和消费者协会等咨询了解情况。“以房养老”对于老年人来说是比较新鲜的事物,房屋作为不动产,是老人一辈子的心血,其价值比较大。为了更好的保护老年人的知情权,只有老年人对“以房养老”有了充分了解后,才能凭借自己的意愿做出是否签订住房反向抵押合同的决定。

市金融监管局供稿

7ba13bfa-19d6-448d-b45b-f46cb6789994.jpg)

5d0f2b5b-a503-4740-b1d7-3bd7768a62de.jpg)